行业动态IN THE NEWS

2022年全球天然气价格展望

2022-10-18 14:37胡晓红

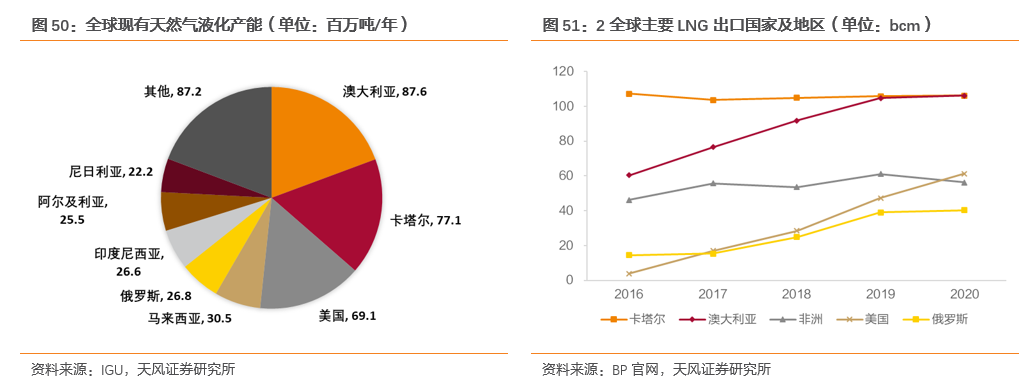

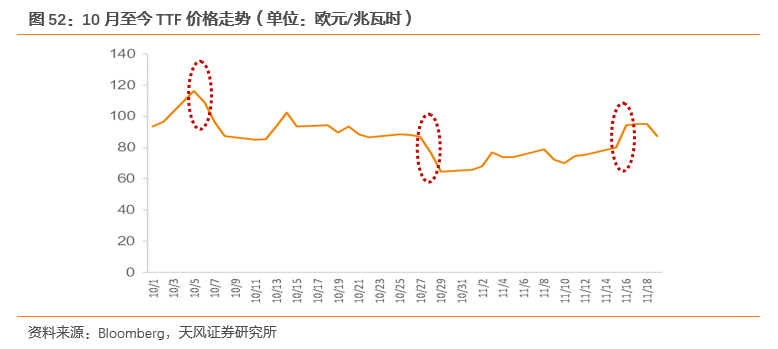

国际油气巨头纷纷加快转型,布局新能源业务。英国石油公司表示未来10年其的石油和天然气日产量计划将至少减少100万桶油当量,相当于在2019年的水平上减少40%。埃克森美孚表示每年将维持200-250亿美元的资本支出规模但是大部分将用于低碳解决方案和减排活动。因此,从中长期来看,在疫情后经济复苏以及全球碳中和的背景下,终端需求从油和煤炭向天然气的切换相对较快,给到了较大的需求增长预期;此外全球范围内极端天气可能成为扰动天然气需求的长期因素,带来局部地区用气紧张,价格波动的幅度和频率将会增加;但是从供应端来看,全球主要石油公司却纷纷降低了相应的资本支出,油气勘探投资总体呈下降趋势,预示着很难回到之前的宽松供给环境,天然气供需将会长期保持紧平衡。2022年极端天气干扰因素有望减弱。2021年上半年欧洲天然气消费量高增一大主因为极端天气,包括低温酷暑带来的天然气需求增量以及少风带来的其他能源供给减量。根据IEA预测,若2022年极端天气干扰减少,欧洲的天然气需求将同比下滑约2%。天然气价格维持高位抑制需求。虽然2021年上半年在发电需求拉动下,欧洲天然气消费量增长明显,但是三季度欧洲的天然气需求同比下降约4%,其中天然气发电量同比下降12%。主要因为高昂的气价削弱了天然气发电相对于燃煤发电的优势,导致电力供应商不得不购买更多碳排放配额转向燃煤发电,三季度煤炭发电量同比增加15%。4.2.1. LNG贸易为全球天然气市场的重要调节变量LNG 进口主要依靠海上船舶以液态形式运输,相较管道天然气进口具有贸易方式灵活多样、供应较安全等优点,近年来 LNG 逐渐成为进口天然气的主要类型。LNG以其供应的灵活性对全球的天然气市场供需起着重要的调节作用,以2020年为例,2020年上半年全球月度LNG贸易量减少了21%以应对需求的下滑,但是下半年疫情好转带来的需求增量让LNG月贸易量快速增长18%。目前全球液化产能看排名前五的国家分别是澳大利亚、卡塔尔、美国、马来西亚和俄罗斯,其中澳大利亚、卡塔尔和美国拥有全球超过一半的液化产能,2020年三个国家的LNG出口量分别达到1062亿立方米、1061亿立方米、614亿立方米。美国LNG新增液化产能势头强劲。2020年全球仅有的三个开始运行的新LNG项目全部在美国,包括卡尔曼2、3号线(800万吨/年);自由港2、3号线(1020万吨/年)和埃尔巴岛4-10号线(175万吨/年)。得益于这三个项目带来的产能增量,美国当前的液化生产产能相较2020年提升2000万吨/年达到6910万吨/年。截至2021年2月,已经在建或者获批的LNG项目共有1.37亿吨,其中有25.6%在北美。此外,全球目前处于pre-FID阶段的液化产能共8.92亿吨/年,其中美国占比高达39.4%(3.52亿吨/年)。我们预估未来美国将为全球提供最大的LNG出口增量。美国2020年LNG出口量为614亿立方米,对应约5000万/吨液化产能。若目前已有的获批产能全部投产,我们预估未来五年内美国的液化产能将达到1.04亿吨/年,LNG出口能力将达到1228亿立方米,是现有出口量的近两倍。此外,LNG巨头卡塔尔石油于2021年2月通过了北油田东部项目(NFE)的FID,一期工程预计于2025年四季度投产,二期工程预计于2027年投产,届时将为全球LNG产能带来3200万吨/年的增量,占卡塔尔现有产能的41.5%。我们预计未来以美国为代表的LNG巨头的产能扩充有望增大全球LNG市场供应的灵活性,缓解短期内偶发性因素导致的供需错配。据上文分析,欧洲的天然气消费对俄罗斯依赖程度较高,欧盟的天然气进口量中约40%左右来自于俄罗斯的管道气,在2021年冬天欧洲库存极低的情况下,俄罗斯对欧洲的天然气供应在短期内会对欧洲天然气价格的走势产生较大影响。10月以来欧洲TTF价格几次较大的波动均与俄罗斯方面的天然气供应有关。10月27日,俄罗斯总统普京表示将加大对欧洲的天然气供应,并要求俄气公司从11月开始增加向欧洲大陆的天然气供应量,这导致TTF价格10月29日跌至64.75欧元/兆瓦时,两日内跌幅达到25.5%;11月16日,德国以运营方不符合监管规定为由暂停北溪2号认证程序,项目正式运营最快将等到明年春天,这将加剧2021年冬天欧洲天然气供应的紧张局势,当天TTF期货结算价上涨17.5%,接近一个月以来的最高值。