行业动态IN THE NEWS

2022年全球天然气价格展望

2022-10-18 14:37胡晓红

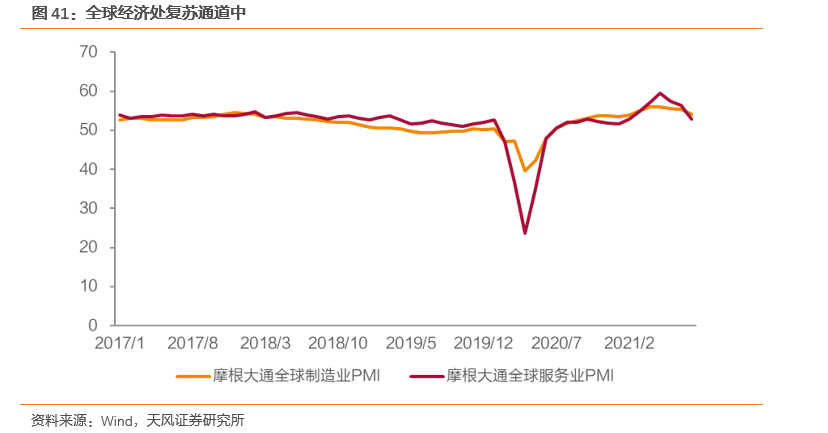

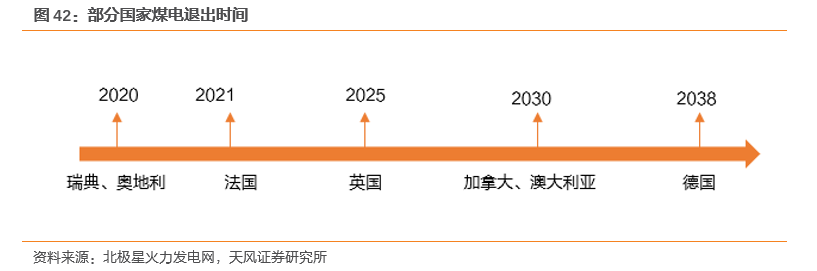

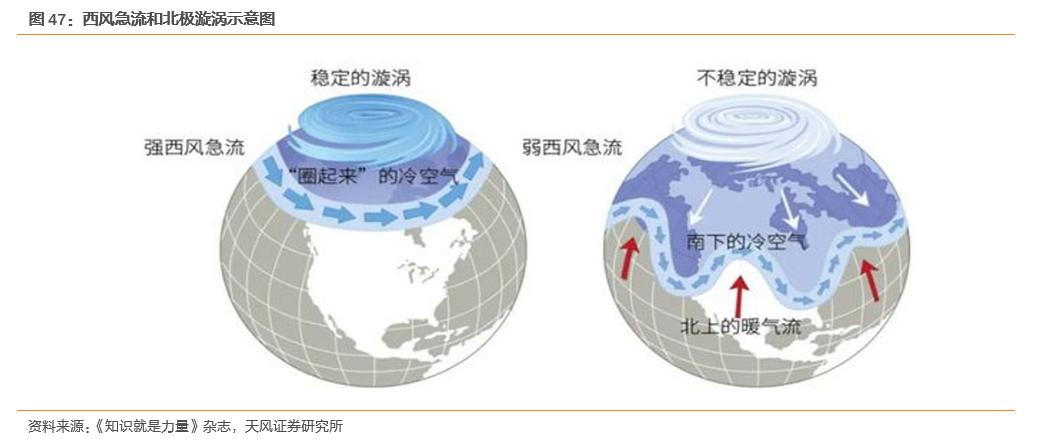

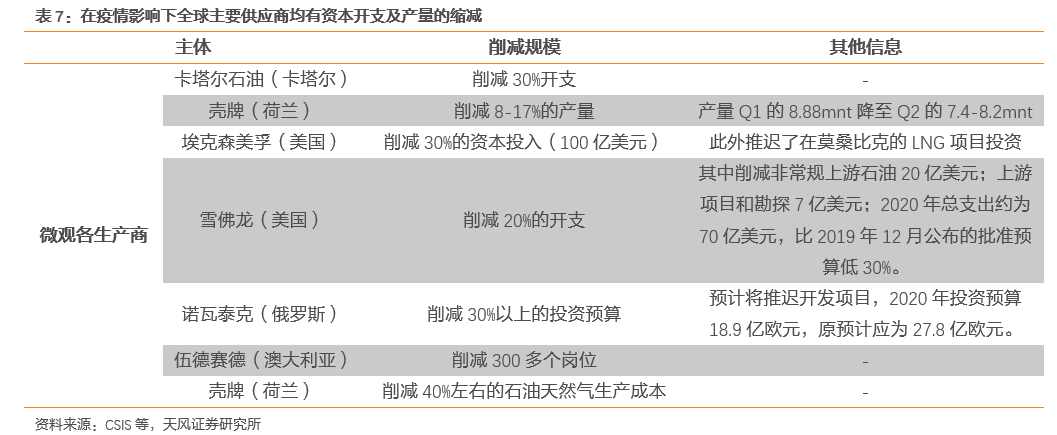

3.2.1. 经济复苏叠加全球碳减排,需求端支撑足全球经济处于疫情后复苏通道。2021年以来,虽疫情有所反复,但整体看全球毫无疑问正处于快速的复苏通道中,这对以天然气为代表的基础能源提供了强劲的支撑。全球范围的碳减排、碳中和步伐明显加快。目前已有超过130个国家和地区提出了“零碳”或“碳中和”的气候目标。欧盟加快碳减排的步伐,将2030年温室气体减排从原来的较1990年下降40%的目标提高到下降55%。在严苛的减排目标约束下,以煤为代表的化石燃料正在加快退出。据BP官网数据,2020年全球煤炭产量约为77.42亿吨,同比缩减4.8%。多个国家已经明确煤电的退出时间,其中瑞典和奥地利于2020年3月分别关闭了各自最后一家燃煤电厂,德国2020年通过《逐步淘汰煤电法案》和《矿区结构调整法案》,规定最迟在2038年前逐步淘汰煤电。工业燃料、发电用气或为超预期的点。根据国家能源局等每年编制的《中国天然气发展报告》口径,天然气下游需求大致可分为以下四个板块:城市燃气、工业用气、发电用气和化工用气,2019年这四大需求占比分别约为37%、35%、17%、11%。城市燃气主要包括居民及商业用气,在每年1个百分点左右的渗透率的提升以及城乡煤改气的持续推进下,将维持稳定增长。化工用气一方面占比较小、贡献增量有限,另一方面受相关化工行业周期性影响,成长性并不显著。工业燃料方面,在两碳目标下,天然气对燃煤锅炉的替代,即“工业煤改气”或将提速,且天然气综合能源项目“减排 可再生能源协同”作用突出,预计将为天然气在工业燃料中的应用提供增量。发电用气方面,在光伏、风电不稳定性仍存,煤电装机缩减的背景下,气电的成长性在碳达峰过程中或将凸显,预计2025、2035年气电装机将达到1.5亿千瓦、1.9亿千瓦,十四五期间复合增速将达9%。因此,综合四大需求分析,城市燃气需求增长稳健,工业燃料、发电用气或将提供突出增量。3.2.3. 极端天气可能成为干扰天然气需求的中长期变量全球气候变暖导致地球西风带风速变慢同时方向紊乱,其造成的影响主要有两点,一是极端天气发生的概率增大;二是与西风带处于同一纬度的欧洲和中国主要风电场风速放缓。极端天气频发会增加取暖降温等用能需求,而风速减弱将对风力发电等可再生能源供应产生负面影响,二者共同作用将会导致全球能源需求波动,在可再生能源无法提供稳定性以及煤炭、石油等化石能源被逐步淘汰的背景下,对于天然气等过渡能源的需求将会增加。虽然2021年以来的低温酷暑、少风干旱等极端天气短期内将会得到缓解,但长期来看极端天气发生的频率在增加,局部天然气需求较大的波动可能导致天然气价格反复上涨。疫情期间资本开支减少,全球范围内天然气储备不足,难以应对经济复苏带来的供应缺口。全球范围内能源加速转型进一步压制油气公司的的资本投入意愿。2021年上半年油气价格持续上涨,其中英国石油公司平均石油售价为56.91美元/桶,较2020年同期的34.39美元/桶上涨65%,这带动油气公司业绩出现明显回升。英国石油公司2021年上半年实现归母净利润77.83亿美元,上年同期为亏损212.13亿美元,同比增长136.7%;埃克森美孚公司2021年上半年实现归母净利润74.2亿元,同比增长539.05%。虽然财务状况明显好转,但是除中国石化外,国外主要油气公司的资本开支仍然呈现同比下降趋势,其中埃克森美孚2021年上半年资本支出为332.5亿元,较2020年同期减少54.7%。