行业动态IN THE NEWS

2022年全球天然气价格展望

2022-10-18 14:37胡晓红

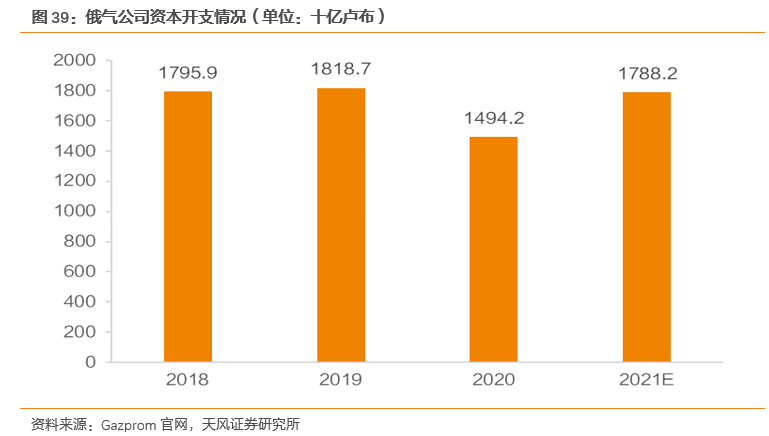

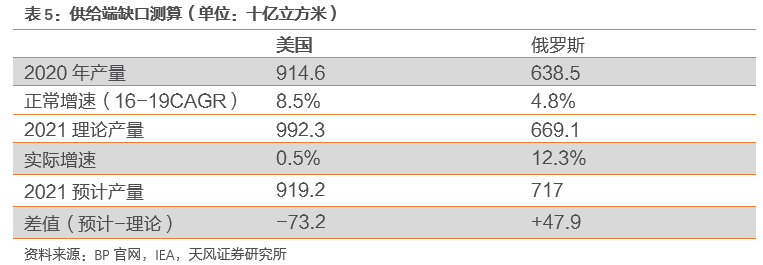

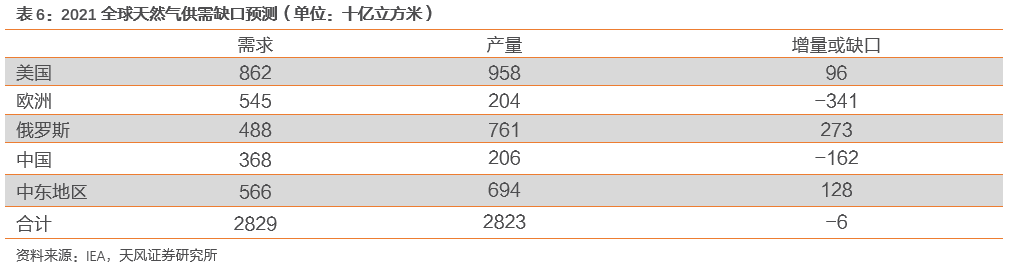

俄罗斯方面:2021年1-10月俄罗斯天然气产量达到6257.3亿立方米,较2020年同期增加11.2%,较19年同期增加3.2%。其中俄气公司累计生产天然气4226立方米,相较于2020年同期增长15.8%,能够保证2021年全球近1/3的天然气消费增量。俄气公司增加资本开支:2021年9月中旬,俄气公司在21年投资计划的基础上进一步增加2828.45亿卢布,主要用于天然气增产和管道建设,这将进一步提升俄罗斯的生产和运输能力。出口方面,2021年1-10月俄气公司对前苏联以外国家共出口天然气1648亿立方米,相较于2020年同期增长8.3%,其中对德国和意大利的出口量分别同比增长19.6%和18.3%,并且已经超过了2020年全年总量。首先,价格劣势导致欧洲面临激烈的天然气“抢夺战”。亚洲LNG现货与TTF的价差已经从2020年三季度的0.9美元/百万英热拉大到1.4美元/百万英热,这刺激LNG出口从欧洲转向供应价格更高的亚洲太平洋地区。其次,俄罗斯天然气出口增量分布不均衡。2021年前三季度俄罗斯对土耳其的管道气输送量较2020年同期几乎翻倍,但是输往欧洲地区的量仅小幅增长3%。在欧洲以十年来几乎最低的天然气库存进入供暖季后,11月管道产能拍卖结果并未表明俄罗斯计划增加对欧洲的出口。俄气公司没有为11月通过乌克兰的主要运输路线预留额外的天然气空间,将继续仅通过波兰向德国输送天然气。此外俄气公司在10月18日预定的管道运输量仅占波兰运营商11月通过转运站提供的总额外产能的35%。俄罗斯天然气预定量的下降将加剧欧洲2021年冬天天然气供应的紧张局势。我们使用两种方法对2021年全球天然气供需缺口进行预测。方法一聚焦全球前两大天然气消费和供给地区,以2016年-2019年(排除2020年疫情影响)的实际复合增速为基础,结合 2021年1-8月实际增速,预估2021年预计值与理论值(按照历史复合增速增长)的差异。需求端,根据BP官网数据,美国和欧洲2016-2019年天然气消费CAGR分别为4.3%和2.6%;2021年1-8月相较于2020年同期的实际增速分别约为-0.5%和7%。若维持历史增速,2021年美国和欧洲的理论消费量分别是8678和5552亿立方米;若全年增速与前八个月相同,美国的预计消费量为8278亿立方米,较理论值减少400亿立方米;欧洲的预计消费量为5790亿立方米,较理论值增加238亿立方米,总需求将减少162亿立方米。供给端,根据BP官网数据,美国和俄罗斯2016-2019年天然气产量CAGR分别为8.5%和4.8%;2021年1-8月相较于2020年同期的实际增速分别约为0.5%和12.3%。若维持历史增速,2021年美国和俄罗斯的理论产量分别是9923和6691亿立方米;若全年增速与前八个月相同,美国的预计产量为9192亿立方米,较理论值减少732亿立方米;俄罗斯的预计产量为7170亿立方米,较理论值增加479亿立方米,总产量将减少253亿立方米。根据方法一的测算,虽然2021年需求端较理论值减少了162亿立方米,但是由于2021年美国产量增速大幅低于历史值,导致供给端较理论值出现253亿立方米的缺口,总的供需缺口在91亿立方米左右。方法二依据IEA给出的2021年全球天然气生产和需求预测数据计算全年供需缺口在60亿立方米左右。虽然绝对量上美国和俄罗斯的天然气产量较2019年和2020年同期均有所增长,但是结合需求端和供给端的测算情况来看,由于欧洲和中国需求的快速增长以及美国产量增速的放缓,叠加增量供给流动方向的变化导致短期内出现供需错配,市场整体呈现供需偏紧的格局。