行业动态IN THE NEWS

2022年全球天然气价格展望

2022-10-18 14:37胡晓红

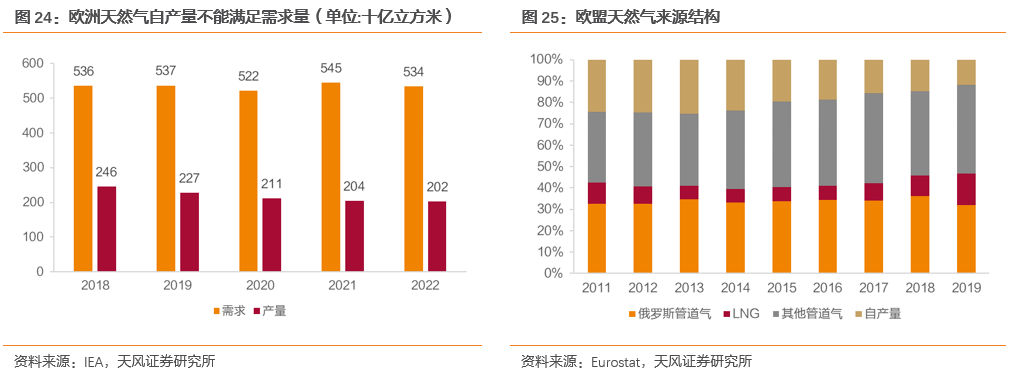

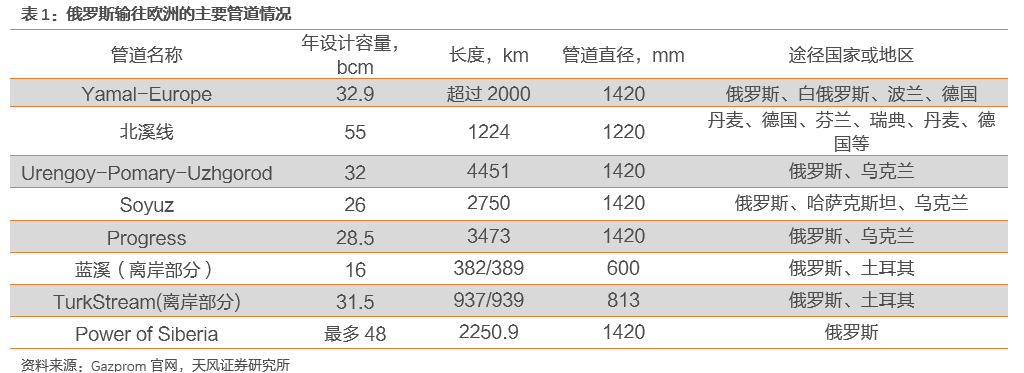

俄罗斯的第一大天然气生产和出口商俄罗斯天然气工业股份有限公司,2020年天然气产量为4545亿立方米,占同年俄罗斯总产量的65.6%。俄气公司目前共经营14条输往欧洲的天然气管道,其中北溪1号线年运输能力高达550亿立方米。2021年9月,年运输能力同样为550亿立方米的北溪2号线正式完工,该项目正式运行后将进一步增大俄罗斯对于欧洲天然气的供应能力。但是由于北溪2号线不经过波兰和乌克兰,削弱了中东欧国家对俄罗斯天然气运输的干预权和把控权,已成为俄美欧政治博弈载体,其正式运营时间仍存在较大的不确定性。

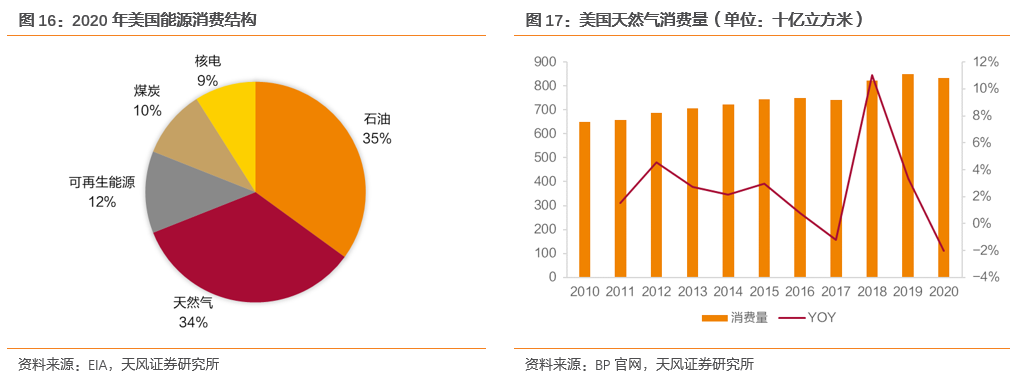

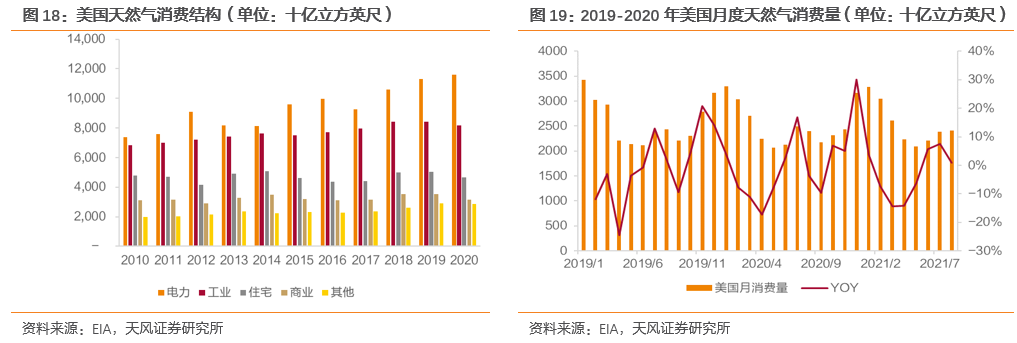

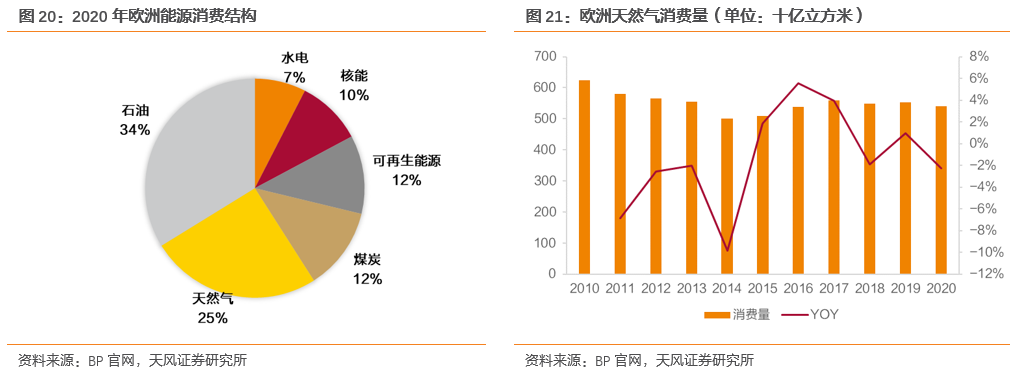

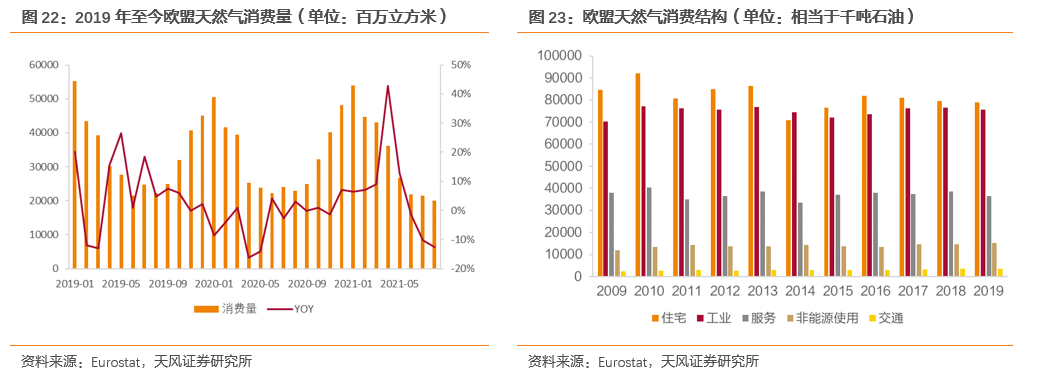

美国不仅是全球天然气第一大生产国,同样也是全球第一大天然气消费国。2020年天然气在美国能源消费结构中占比高达34%,与第一大能源石油的占比相当。消费总量方面,近十年来美国天然气消费保持稳步上升趋势,2010-2020年年均复合增速为2.5%。2020年天然气消费量为8320亿立方米,较2019年同比下滑2%。消费结构方面,根据EIA数据,包括电力部门、住宅以及工商业用户在内的终端消费占比在90%左右,剩下的10%主要用于天然气的生产和运输。从2016年开始,天然气成为美国第一大发电用能源,2020年天然气占美国发电用能的40.55%,而煤炭只占到19.69%,因此电力部门是美国天然气最大的需求来源,而且所占的比重不断提高,2020年电力部门天然气消费量占天然气总消费量的比重达到38.1%。整体来看,美国天然气消费呈现出季节性变化特征,冬季的天然气需求最为旺盛,其余季节较为平稳。能源结构方面,欧洲石油和天然气占比接近60%。21世纪以来,煤炭等传统能源在欧洲能源消耗中所占比重迅速降低,天然气、风能等清洁能源占比则不断攀升,欧洲也是仅次于美国的全球第二大天然气消费地区。2020年天然气在欧洲能源消费中占比25%,是仅次于石油的第二大能源,其中意大利的天然气消费量占一次能源比重达到41.6%。消费总量方面,欧洲天然气消费量自2010年开始逐步回落,2015年后开始回升。2020年天然气消费量为5411亿立方米,较2019年同比下滑2.2%。消费结构方面,欧盟的天然气需求集中在住宅和工业,二者的消费量占住宅、工业、服务、非能源及交通五大部门总消费量的70%以上。由于住宅消费占比较高,与美国类似,欧盟的天然气消费也呈现出显著的季节性特征,冬季的需求最大。对俄罗斯天然气进口依赖程度大。欧洲能源消费主要依赖进口,一次能源自给率不足40%。以天然气为例,根据IEA数据,欧洲天然气自产量占需求量的比例不断降低,由2018年的46%左右降至2021年37.4%,需要大量进口来弥补需求缺口。在欧盟的天然气进口量中,约40%左右来自于俄罗斯的管道气。LNG进口方面,俄罗斯近半数的LNG同样出口到欧洲,故欧盟对于俄罗斯的天然气进口依赖程度较大。在LNG出现之前,天然气的运输和销售全部依靠管网进行;而LNG在完成远洋长距离运输之后,需要再次气化才能进入管网,所以天然气的销售依托管网基础设施。目前全球可划分为北美、欧洲和亚太三个主要的天然气市场,全球三大主要天然气价格指数——美国的亨利枢纽(HH)、英国的NBP和荷兰的TTF,都是基于交易枢纽的供需平衡形成的,尚未形成全球统一的天然气定价体系。